Síntesis: Con frecuencia, se entiende que el riesgo está asociado con la ocurrencia de eventos negativos y que, lógicamente, deben ser evitados. Sin embargo, la gestión del riesgo empresarial entiende que el riesgo es todo aquello que puede impedir el logro de los objetivos planteados. De esta manera, gestionar riesgos se transforma en una herramienta estratégica que refuerza la posibilidad de alcanzar las metas propuestas mediante el análisis de aquellos sucesos con potencial impacto en la empresa.

Existen distintas opiniones sobre el origen de la palabra riesgo. Por un lado, el Diccionario de la Real Academia Española sostiene que la misma proviene del árabe rizq, que significa “lo que depara la providencia”. Por otra parte, diversos estudiosos de la etimología de este concepto sostienen que proviene del latín resecare, lo que significa “cortar, dividir y peligro”. Del concepto resecare, se derivarían las palabras rischio (actualmente riesgo en italiano) y risco (peñasco alto). Adicionalmente, una derivación en el italiano de la palabra latina resecare es risicare, que significa “arriesgar o atreverse”.

Existen distintas opiniones sobre el origen de la palabra riesgo. Por un lado, el Diccionario de la Real Academia Española sostiene que la misma proviene del árabe rizq, que significa “lo que depara la providencia”. Por otra parte, diversos estudiosos de la etimología de este concepto sostienen que proviene del latín resecare, lo que significa “cortar, dividir y peligro”. Del concepto resecare, se derivarían las palabras rischio (actualmente riesgo en italiano) y risco (peñasco alto). Adicionalmente, una derivación en el italiano de la palabra latina resecare es risicare, que significa “arriesgar o atreverse”.

En la actualidad, el Diccionario de la Real Academia Española define la palabra riesgo como “contingencia o proximidad de un daño”. Por otra parte, el Cambridge Dictionary utiliza la siguiente definición: “the possibility of something bad happening”. Claramente, las definiciones más antiguas, en su mayoría, y las actuales relacionan a la palabra riesgo con sucesos negativos que debemos evitar o minimizar. En este sentido, no habría razón por la cual vincularnos con ninguna actividad que se relacione con la existencia del riesgo. La Universidad de Stanford en su sitio web “The Office of the Chief Risk Officer” utiliza una definición muy similar: “The possibility that the occurrence of an event will adversely affect the achievement of the organization’s objectives”.

Sin embargo, si indagamos con cierto detenimiento en el concepto rizq del árabe antiguo y en el término risicare, podemos encontrar una luz para interpretar esto de una manera distinta. El primero significa “lo que depara la providencia” y el segundo “arriesgar o atreverse”. Es decir, son conceptos mucho más amplios y no están limitados exclusivamente a eventos o resultados negativos. Es natural considerar que el riesgo se relaciona con este tipo de sucesos. Sin embargo, la disciplina de la gestión del riesgo, en la actualidad, utiliza una interpretación muy distinta.

Existen distintos estándares en la materia que cuentan con amplia difusión. El objetivo de los mismos es aportar lineamientos sobre las mejores prácticas en relación a la gestión del riesgo. Entre ellos puede mencionarse el denominado COSO. Este nombre deriva de sus siglas en inglés Committee of Sponsoring Organizations of the Treadway Commission. Esta es una organización que desarrolla lineamientos y recomendaciones para la gestión del riesgo, la evaluación de auditorías y la prevención del fraude. Otro estándar muy conocido son las normas ISO. En particular, la norma ISO 31000 dedica su atención a la gestión del riesgo empresarial. Este último propone una visión bastante más moderna sobre el concepto del riesgo y sostiene que “el riesgo se define como la incertidumbre que surge durante la consecución de un objetivo”.

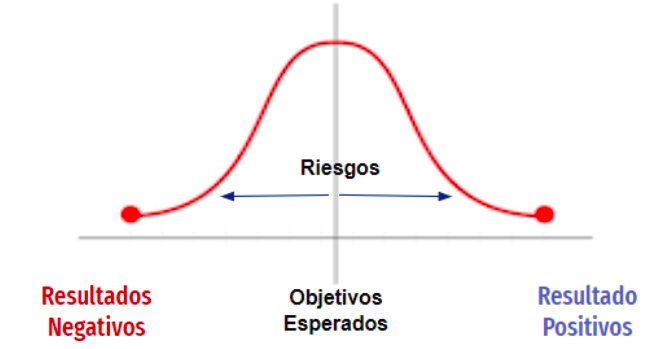

En esta concepción, mucho más moderna y útil, el riesgo se relaciona directamente con la incertidumbre y con la consecución de un objetivo. Es decir, el riesgo pasa a ser toda posibilidad de que los resultados sean distintos a los esperados. Se deja de considerar al mismo como algo exclusivamente negativo que debe ser eliminado para entenderlo como aquello que nos puede desviar de nuestras metas propuestas. Pensando en el tema de esta manera, podemos concluir una idea muy poderosa. Si fuéramos capaces de gestionar eficazmente el riesgo, podríamos incrementar la posibilidad de lograr los objetivos. Dicho de otro modo, analizando los imponderables asociados a una determinada actividad, es posible anticipar potenciales situaciones desfavorables e incrementar la probabilidad de éxito.

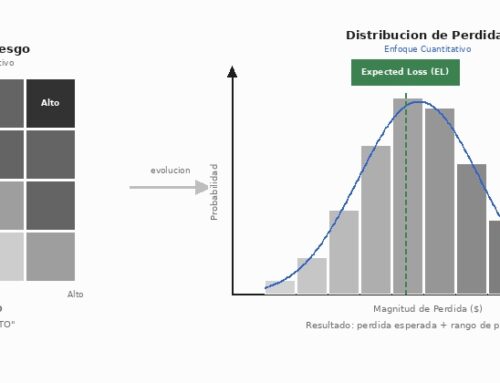

Esta concepción también está presente en la matemática, más precisamente en la estadística. En el análisis de datos, toda serie cuenta con un valor central, también conocido como media o promedio aritmético. Sin embargo, los valores de una serie presentan distintos niveles de proximidad respecto a un valor central. Tomemos, por ejemplo, una serie de retornos diarios de una acción que cotiza en la bolsa de comercio de Estados Unidos. La empresa Amazon puede ser un buen ejemplo. Supongamos que nos interesa conocer el rendimiento promedio de la acción de esta empresa. Después de realizar los cálculos correspondientes, concluimos que los rendimientos promedio han sido del 0,2%. Es decir, en promedio, la acción de Amazon subió de precio un 0,2% diariamente. Sin embargo, al observar la serie de rendimientos diarios se detecta que en algunos días los mismos han sido bastante menores y en otros bastante superiores respecto del valor central. Esta dispersión respecto del mismo se conoce como varianza. Al analizar los riesgos de un activo determinado, una de las métricas más utilizadas es la volatilidad, que se calcula utilizando la varianza. Observamos que la misma considera tanto resultados peores a los esperados como mejores. No incluye únicamente los resultados negativos.

Un razonamiento análogo puede usarse para definir el concepto de riesgo y especialmente al riesgo corporativo o empresarial. Como se ha mencionado, las interpretaciones más modernas consideran que el mismo está relacionado a todos aquellos eventos o situaciones que podrían hacer que los resultados obtenidos sean distintos a los esperados. Esto incluye la posibilidad de obtener resultados incluso mejores a los estimados inicialmente. Dicho de otra manera, se trata de considerar tanto los riesgos como las oportunidades.

En este sentido, el riesgo puede ser definido como todo aquello que aparta a una organización del logro de los objetivos propuestos. Es decir, todos los eventos y situaciones que pueden impedir o facilitar la consecución de las metas planteadas. De esta manera, la gestión del riesgo se asocia con los objetivos estratégicos de una empresa. Se convierte en una herramienta de gestión que incrementa la posibilidad de alcanzar las metas. Una organización que gestione sus riesgos acota el universo de posibles resultados mediante la identificación y gestión de las amenazas y las oportunidades.

—

Material de soporte y links usados

El origen del término riesgo es incierto; según Díez y otros lingüistas, se relaciona con el castellano antiguo resegue (resecar, cortar), cuya acepción, muy usada en la Edad Media, es sinónimo de lucha, contradicción y división. Por ello se piensa que probablemente todo el grupo riesgo-risco procede del latín resecare, cortar, que tiene doble acepción: por un lado división, discordia y por otro, lugar quebrado y fragoso. Etimológicamente riesgo proviene de rísico o rischio (peligro). Se cree que puede tener origen común con la palabra castellana ‘risco’: peñasco escarpado, escollo, promontorio, antiguamente ‘riesco’, que se aplicaba también al peligro que corría el que transitaba por escollos o promontorios escarpados (rhizicare). Link

https://dictionary.cambridge.org/dictionary/english/risk

https://ocro.stanford.edu/enterprise-risk-management-erm/key-definitions/definition-risk